非正規雇用、低収入のトン子です♪(¯(∞)¯)ブヒっ

低い収入ではありながらも、

マンションに住み

ユニットバスながらに、風呂トイレに毎日入ることができ

洗濯機は外置きながらに、2日に一回は洗濯をし

快適とまではいかない布団で寝起きする(寝袋ですんでね)

といった感じで、特に不自由なく生活できております。

惨めを感じることもなく、時にはこの生き方を誇らしく思うことすらある始末。

が、働けている間はこのままでもいいけど、老後や持病の悪化で働けなくなることを考えた時、「貯蓄」という現実を意識しないで生きてきたことに、今更ながら焦っている次第です。

自分が働けなくなるということも十分あり得る状況かつ、悲惨な老後はなんとしても回避せねばっ( ̄^ ̄)ムンっ

ということで、収支と向き合い 現状を把握したうえで、貯蓄や投資に回せないかを考えていこうと思います。

収入の洗い出し(最低ラインを決める)

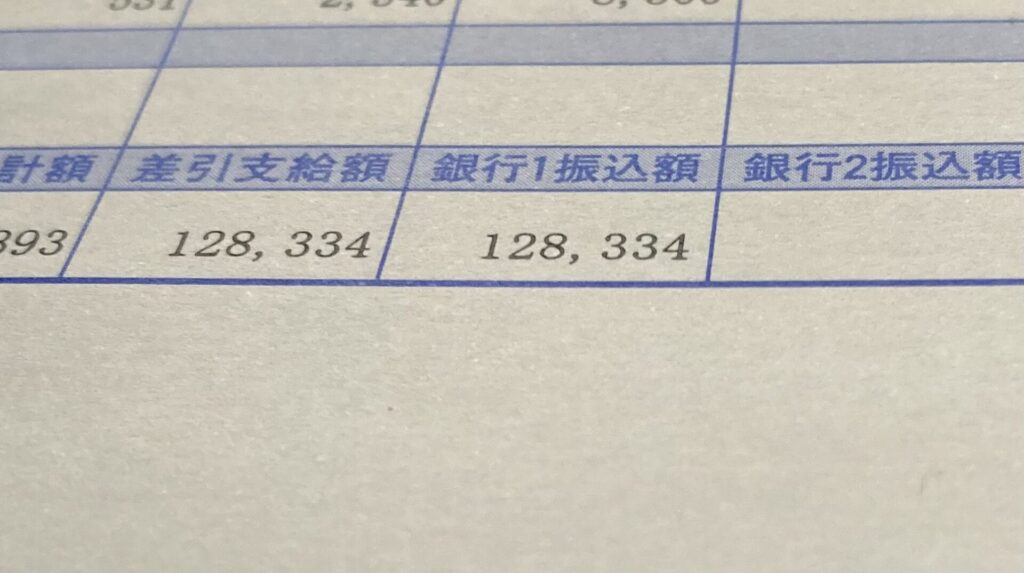

今現在、私の手元には「平成28年」から「令和3年」までの「6年間分」の「支給明細書」があります。

その中で一番最低支給額を叩き出したのがこちら。

「令和2年6月分給与」

コロナ真っ只中で、さすがに

「やべぇ(~_~;)」

と感じた時期ですねw

しかも通勤手当の「8000円」を含む金額です。実質「120,000円」と言っても言い過ぎではないでしょう。

それ以後、この最低支給額を下回ることはないけれど、一度は叩き出したこの数字。今後は絶対にないとは言い切れまいて(-_-)

ということで、より現実的に攻めていくため 月の収入を「130,000円」と設定し、月の支出を決めていくことにします。

支出:固定費

| 家賃 | 39,000 |

| 水道光熱費 | 10,000 |

| 電話代 Wi-Fi代 | 990 3,278 |

| 医療保険 がん保険 | 3,140 3,383 |

| 交通費 | 10,000 |

| 計 | 69,791 |

計 69,791 → 計 70,000

小数点等は繰り上げし、把握しやすいように ジャスト「70,000」を毎月の固定費と算出します。

なお、以下のものは固定費に違いはないけれど、一括支払いのため、毎月発生しないものたち。

| 7月(一括) | Amazon prime | 4,900 |

| 11月(一括) | レンタルサーバー代 | 11,167 |

これの扱い、どうしましょう?(~_~;)謎

ま、しばらく放置でw

支出:変動費

| 食費 | 30,000 |

| 消耗品 | 2,000 |

| 病院・薬代 | 6,000 |

| 美容院 | 7,700 |

| 計 | 45,700 |

計 45,700円 → 計 46,000円

こちらも把握しやすいように繰り上げましての「46,000円」です。

しかし悩ましいですね。

病院・薬代や、美容院代などは 毎月かかるわけではありません。変動費に加えていいものかと疑問が残り中。

食費に関してはあくまでも希望値。できれば20,000円くらいに押さえれれば最適だけど、持病持ちなんで、良いもの食わにゃあきまへん(¯(∞)¯) ブヒィ~

そして、消耗品に関しては、ミニマリスト思考を発揮しているので、ここら辺までは押さえてるんではなかろうか?

家計簿アプリ「マネーフォワード ME」を活用してるのに、そこら辺の支出を把握できておりません(ダメダメ)。

その他、固定費、病院関係以外の支出を全て「食費」にまとめるか、そもそも支出ごとにカードを分けるか等、支払いに関する課題は大きいですねー。

支出:投資

| 積立NISA | 2,000 |

計 2,000円

コロナ化の「令和2年6月分給与」の最低支給額を手にした瞬間、相当絶望したんでしょうね。

2020年9月から、1,000円でスタートしてますw

支出:合計

| 固定費 | 70,000 |

| 変動費 | 46,000 |

| 投資 | 2,000 |

| 計 | 118,000 |

支出額合計 118,000円

はい、一応出ました。

これで本当に正しいのかどうなのかは不明だけど、出すことは出したぞってことで。

これを元に今後、いくら貯金や投資に回せるのかを考えていきましょう。

収入ー支出=貯金・投資に回せるお金

ということで、すでに投資中の2,000円を抜いた支出額で計算式にあてはめると

| 130,000(収入)ー116,000(支出)=14,000(貯金・投資に回せるお金) |

という結果に。

・・・少なくね(-_-)?

すでに2,000円は積立NISAに回しているので、残り12,000円を貯金に回すのか、投資に回すのかということかいな。

・・・現金として500万円を確保しつつ、それ以外を投資に回せたらと思っているので

| 貯金 | 10,000 |

| 積立NISA | 4,000 |

| 計 | 14,000 |

てな感じになりますかね(^ ^)♪

なにしろ最低収入で見積もりを立てているおかけで、余ったお金は貯金に回せるわけです。

つまり、この数字を見て悲観する必要無し!!(☆ω☆*)

と、自分に言い聞かせて、1回目の「家計簿:洗い出し」を終わりたいと思います。

つーか、絶対何か抜けてるし、この通りにはいかないんでしょ(~_~;)